【第五十五讲】海外名师讲座——美国债券市场的三月强一月弱现象

发布者:谷雁翔 发布日期:2023-01-03

浏览次数:

本网讯(经济学院 李玥铭)2022年12月24日20:00 - 21:00,广东培正学院经济学院投资学系承办了“海外名师”线上学术研讨会。“海外名师”项目是由广东科学技术厅统筹主管、广东省科技合作研究促进中心指导分管发起的科研项目。本次会议由经济学院投资学系系主任张方群副教授主持,经济学院教学副院长李淑锦教授、金融工程和投资学系全体教师、以及部分学生参加线上会议。本次会议第一项内容为张方群副教授介绍主讲人谷雁翔教授的个人简历和研究方向,李淑锦教授围绕讲座主题介绍相关研究背景并表示热烈欢迎谷教授;第二项内容为谷雁翔教授介绍有关美国债券市场的三月强一月弱现象的相关研究成果;第三项内容为在线提问与答疑。

谷雁翔教授是纽约州立大学金融与经济学Lockhart冠名奖金教授,富布莱特学者(2005-2006), 上海证券交易所高级访问金融经济专家(2005 年夏),南开大学学士,硕士,美国伊利诺伊大学博士。在国际学术期刊发表论文 60 余篇,在一流国际学术会议宣读论文多篇,主持筹备会议。任四个美国学术期刊编委. 获纽约州立大学系统校长科研创新奖,美国学术会议优秀论文奖等奖项。入选美国Marquis, Madison,全球,金融业, 和世界名人录。

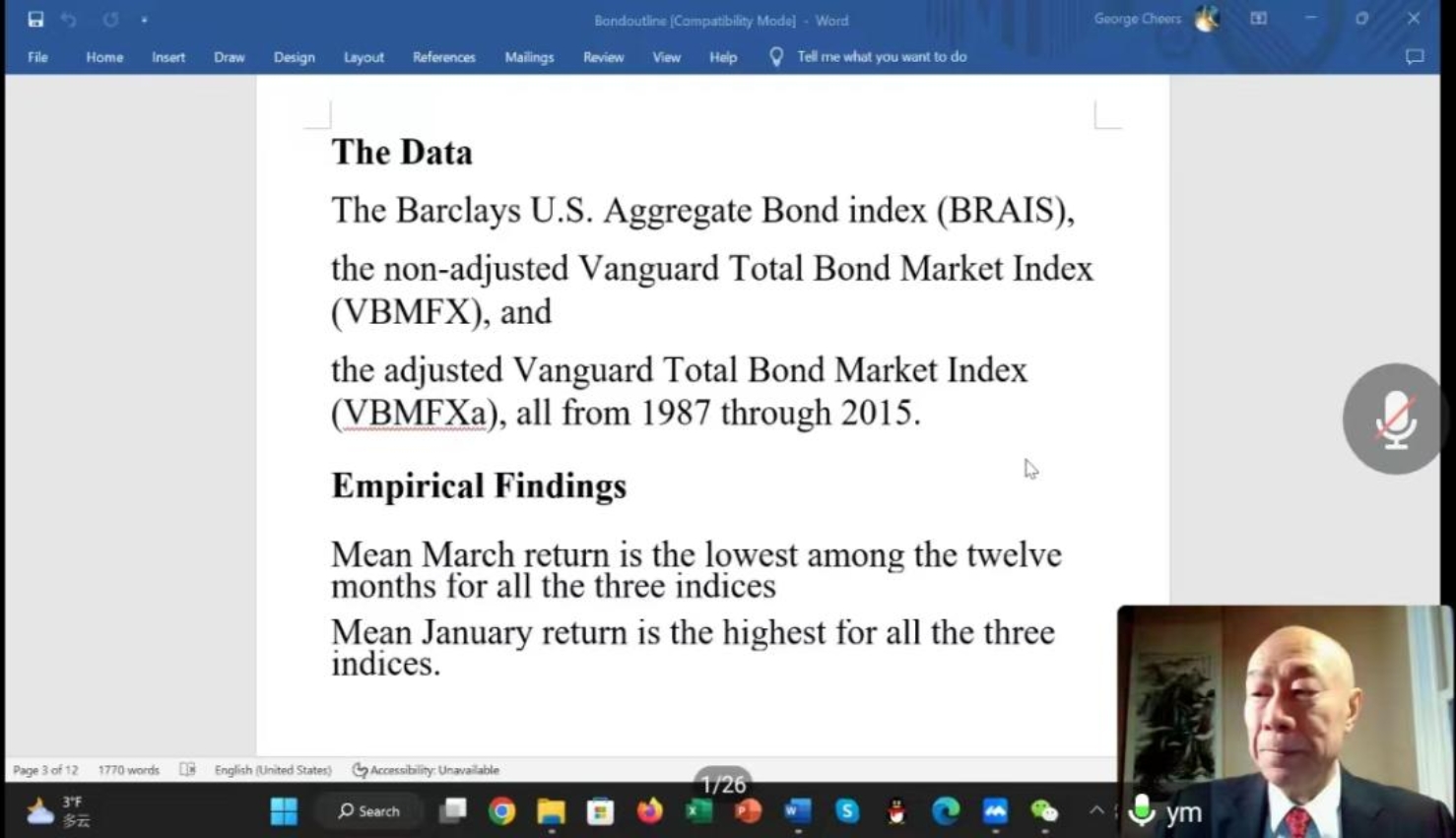

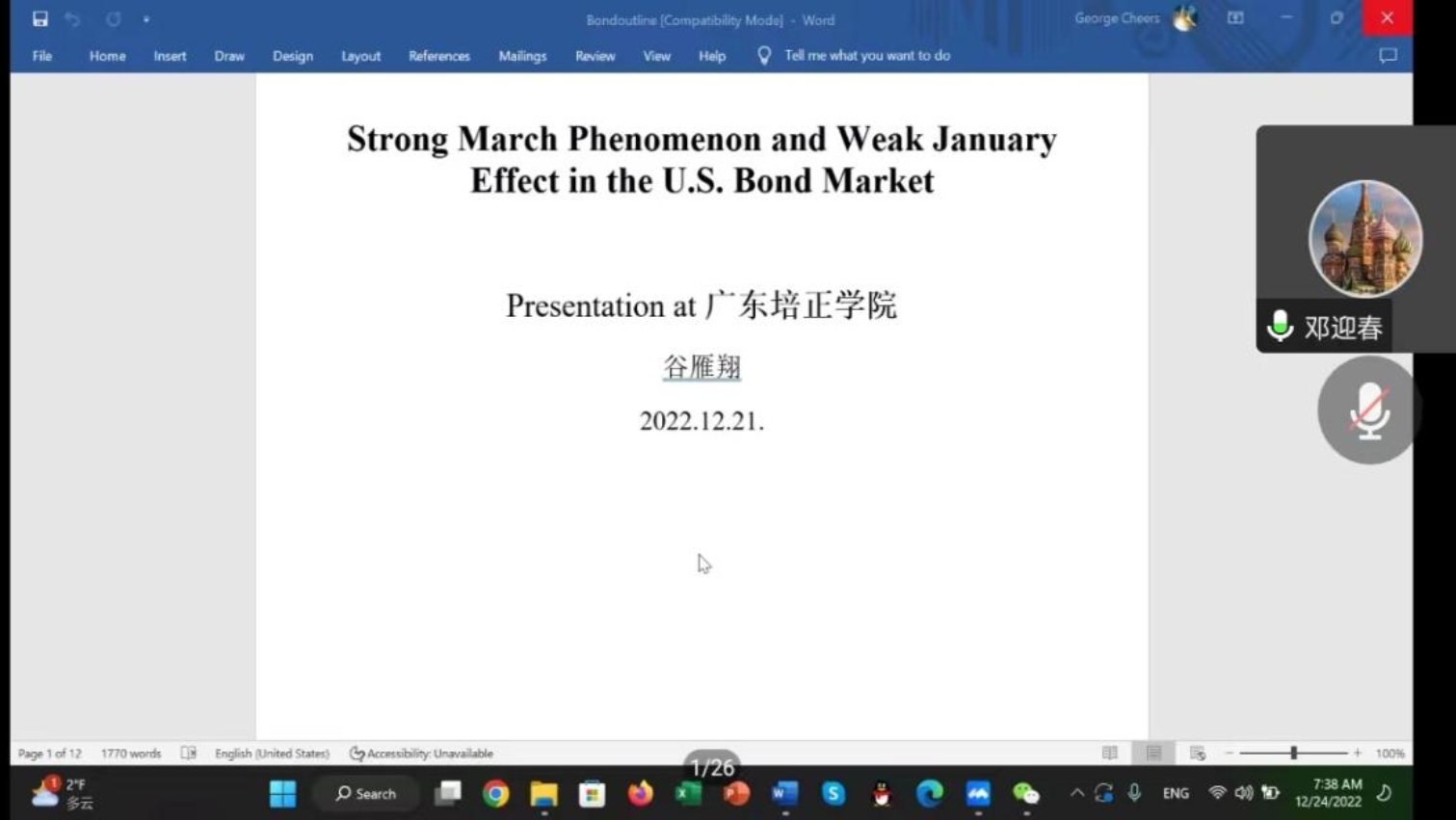

本次讲座题目为:美国债券市场的三月强一月弱现象(Strong March Phenomenon and Weak January Effect in the US Bond Market),这篇文章于2019年发表在Accounting and Finance Research上。这项研究考察了1987年至2015年美国主要债券指数的月度回报率,并测试是否有一个特定的月份是美国债券市场29年来表现最差的月份,以及1月份是否仍然是美国债券市场一年中表现最好的月份。这项研究的目的是揭示美国债券市场最糟糕的月份,以及美国债券市场每月异常的动态。

该研究通过实证分析最终得出3月份的平均回报率是12个月中最低的,3月份经历了从1987年到2015年正回报的最低频率;3月份的收益与其他11个月的收益显著负相关,与10年期美国国债收益率显著负相关,与3月份美国股市的收益显著负相关。它们与美国债券市场的年收益率呈显著正相关。美国债券市场的1月效应很弱。

讲座结束后,在张方群副教授的主持下,谷雁翔教授和参会老师们展开了积极的讨论。经济学院投资学系邓迎春副教授与张方群副教授分别就数据的时效性和美国十年期国债收益率对美国股市的影响两个问题,跟谷教授展开了进一步的交流与探讨。

最后,张方群副教授对于谷雁翔教授的精彩分享给予感谢和肯定,老师们也发表了各自的问题、建议和思考,对课题进行了深入探讨。本次海外名师学术研讨会充分体现了经济学院教师团队浓厚的学术氛围,大家在交流中互相学习和探讨,增强了自己的学术研究能力。至此,本次海外名师讲座圆满结束。